どうもふしめろです。

さて今回も損保ジャパン日本興亜アセットマネジメント株式会社さんのiDeCo商品を見ていきましょう。

前回の記事

商品概要解説

今回紹介するハッピーエイジング40・60は一見ターゲットイヤー型ファンドに見えるが、どうもバランスファンドの仲間であるらしく、40・60という数字は運用商品案内書を見て察するにその年代に向けて調節されたことを意味するようだ。

一般にこういう商品形態を取ると言うことは数字が大きい分資産分配比率のなかの債権の比率が上がり変動リスクが下がる。

なのである程度まとまった資産を出来るだけ減らさずに投資したいという点では良い手段ではあるものの、変動リスクが少ないという事はその分資産も増えづらく、こうした投資信託系では必ず掛かってくる信託報酬手数料の率と商品の資産成長率をよく見ないと逆に資産を減らすことにもなる。

参考までにハッピー40・60の信託報酬手数料を下に並べておく。

- ハッピー40 年利1.3824%

- ハッピー60 年利1.0152%

下記リンク先にあるドロップダウンから取り扱い商品の運用商品案内書が見れるのでこの記事と平行して見て行くと理解しやすいと思われる。

iDeCo資料請求 | 損保ジャパン日本興亜アセット個人型DCプラン

運用商品案内

さて本編です。運用商品案内書を見て行きましょう。

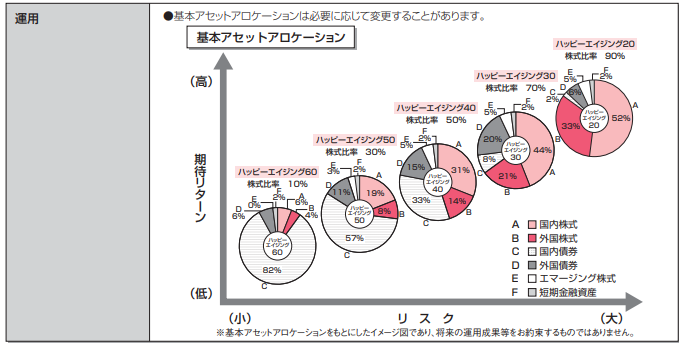

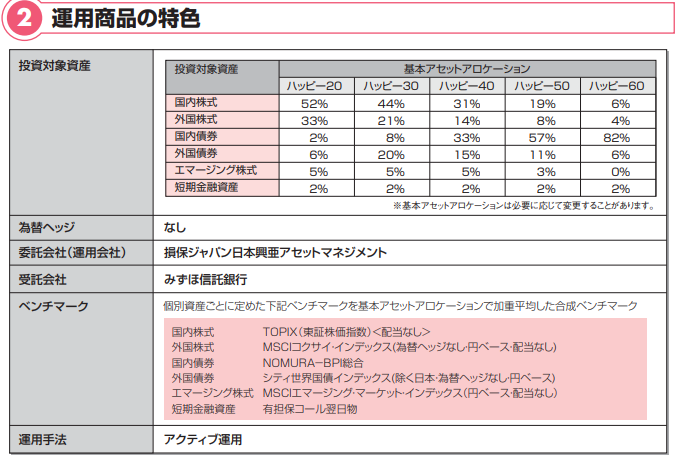

投資対象資産

まずは投資対象資産。つまるところ貰ったお金をどのような比率で各資産に分配投資していくのか?と言うわけです。今回はハッピー40・60がiDeCo商品として選定されているのでそこの2列だけ見ましょう。

そうすると、ハッピー40は株式と債権に45%、48%とおおむねバランスよく配分されて居ることがわかります。内訳では国内に偏りすぎな気もしますがまあ大丈夫でしょう。

そしてハッピー60に目を移すと国内債券に82%ともう債券をそのまま購入しているのと変わらないような割合ですね。そこに申し訳程度の株式が添えられている状態です。

この構成比率だと資産の大きな成長を期待することはほぼ出来ません。堅実に堅実に積み重ねるという貯金のようなイメージでみると良いですね。

ベンチマーク

ベンチマークとは運用指標のことです。運用がうまくいってるのかうまくいってないのかを判断する数値ですね。

運用手法

これはインデックス運用とアクティブ運用の2種類があります。

インデックス運用とは上記のベンチマークとほぼ同じ基準価額になるよう運用する方法です。信託報酬手数料は安めです。

アクティブ運用は上記のベンチマークを超えるように運用する方法です。流れを読んだり適切なタイミングで売り買いをしたりと専門のノウハウが必要になるので信託報酬手数料が高めです。

今回の場合はアクティブ運用とのことなので、基本的にはベンチマークを基準価額が超えていなければなりません。

と言うわけで運用実績書に行きましょう

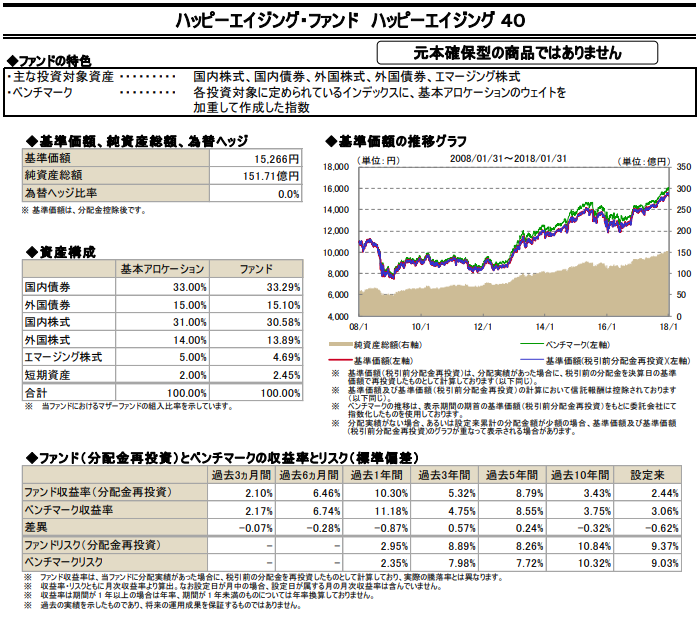

運用実績書-ハッピー40

先にハッピー40の運用実績書を見ていきます。

運用実績書で見るべき部分はここです。

◆ファンド(分配金再投資)とベンチマークの収益率とリスク(標準偏差)

ようはベンチマークとの乖離がどこまで起こっているかという部分です。

ここを確認するとベンチマークと基準価額との差が設定来-0.63%とあります。

うーむ・・・インデックス運用なら普通より少しした位の乖離率ですが、アクティブ運用ならばちょっとまずいかとは思います。

アクティブ運用で回しているものがインデックス運用と近い成績を収めるのであれば、問題になってくるのは信託報酬手数料の高さです。信託報酬手数料が高いとその分利用者のお金は目減りしていくので、この成績であればちょっと敬遠したくなりますね。

年利1.3824%と言う信託報酬手数料は正直高いです。可能であれば1%を切るものを選ぶのがベターです。

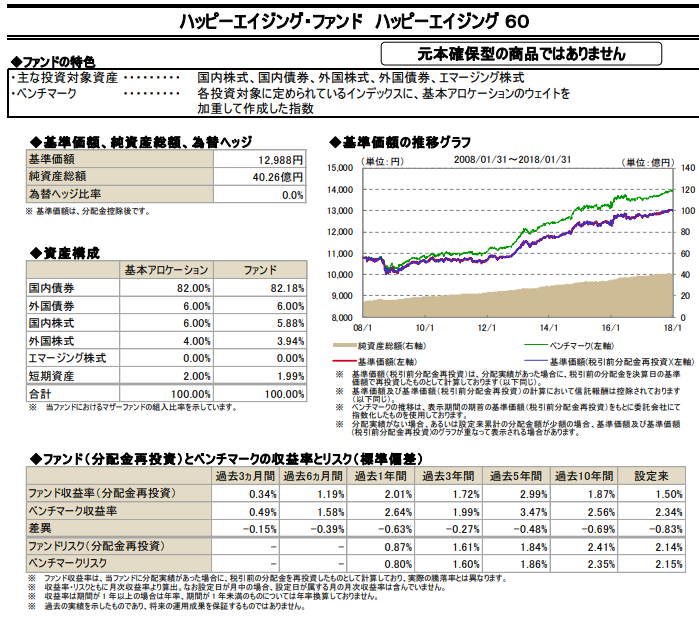

運用実績書-ハッピー60

続いてハッピー60ですがうーむ、ベンチマークから大きく乖離してますね。

アクティブ運用と銘打たれているだけにちょっとイイのかどうなのか判断しかねてしまします。

個人的見解

今回取り上げたハッピー40・60は両方とも着実に成長しているため良いか悪いかと言われたら良い方ととらえても悪くは無いだろう。投資シミュレーションでもそれなりの成果が出ている。

ただ、どうしてもアクティブ運用と銘打ちそれに対するベンチマークを用意する以上、ベンチマークに連動するような動きを見ていると、うーむと首をかしげてしまう。

この商品がベストかそうでないかと言われたら僕はベストでは無いと言わざるを得ないだろう。いつでも自由に換金できるならまだしも60過ぎまで崩すことが出来ないiDeCoであれば可能な限り良いものを選びたい。

チェックリストには入れておいて損は無いが、まだこれを買うと決めるのにはすべての商品を見てからでも遅くは無いだろう。