![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

前回のiDeCo記事でiDeCoつまり個人型確定拠出年金に興味がわいた親愛なる読者の皆様のさらなる手助けになれるよう、iDeCo用ファンドの解説をしていきます。

- 忙しい人向けのぶっちゃけたまとめ

- 交付目論見書を読んでいこう!

- 商品分類と属性区分

- ファンドの目的・特色

- 投資リスク

- 運用実績

- 手続・手数料等

- このファンドで運用したらいったいいくらになるのか?

- まとめ

- つづきとまとめ

忙しい人向けのぶっちゃけたまとめ

ぶっちゃけこれ一本投資は愚の骨頂以外の何物でもない。

と言うか長期投資信託の選び方には3つのポイントがあるのだが、結構厳しいことになっている。

1.純資産額が30億円以上かどうか:△

このファンドは執筆時点でぎりぎり33億円でぎりぎりクリアしているが、ぎりぎりというのが気に入らない。人によっては○だろう。

2.手数料は1%以下、または0.5%以下か:○

これについては0.2%なので合格。特に言うことなし。

3.一国の景気に左右されないか:×

これは日本国にしか投資していないため、思いっきり左右されるので1を通り越して0。これ一本は問題外である。

そのせいで最後の運用した場合のリターンが貯金するより少しましくらいになってしまっている。

総合評価:△

よって、複数のファンドを組み合わせてポートフォリオを自分で組める人ならポートフォリオの一部に組み込むのは全然問題ないが、これ一本に集中投資するのは絶対にやめた方がいい。

なので、このファンドは初心者向きというよりはきちんと勉強した上級者向けの投資先である。

ここから本文

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っている国内株式クラスの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開しましょう。

目論見書(交付目論見書)というのは該当するファンドのすべてが図や絵を多用し、できるだけ分かりやすく書いてある資料です。

これさえ読めばこのファンドの9割を理解したと言っても過言ではありません。

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を2ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:国内

- 投資対象資産:株式

- 補足分類:インデックス型

- 投資形態:ファミリーファンド

- 対象インデックス:TOPIX

何を言っているかさっぱりな人用にまとめると、

このファンドは日本株式のTOPIX指数に連動する運用成績を目指すファミリーファンド方式のファンド(投資信託)です。

と言うことです。

つまり、このファンドを買うとTOPIX指数、ざっくり言うと東証一部に上場している株式すべてに投資しているのと同じ。となります。

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、それについてはファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

国内株式インデックス・マザーファンド(B号)(以下「マザーファンド」といいます。)への投資を通じて、主として東京証券取引所第1部に上場している株式に投資を行い、TOPIX(東証株価指数、配当込み)と連動する投資成果を目指して運用を行います。

三井住友・DC日本株式インデックスファンドS | 投資信託 | 楽天証券

-交付目論見書より

まあここは商品分類のところで大まかにはわかっているのでわからなかった場合は、ふむふむ「TOPIX指数に連動したいんだな」と覚えておいてください。。

ファンドの特色

次にファンドの特色には先ほどファンドの目的で書かれている「TOPIX指数に連動する」ことのもう少し詳しい説明、「TOPIXに連動するための投資計画」が書いてありますので簡単にまとめると、

- マザーファンドを利用した投資でTOPIXに連動する成績を収めます

- いろいろな施策でTOPIXとのトラッキングエラー(指数とのズレ)を減らします

- 必要に応じてポートフォリオ(資産配分)をリバランス(手入れ)します

というわけです。

リバランスというのは、運用していく上でどうしても起こってしまう資産配分の偏りです。詳しくはこちらをご覧ください。

まあ書いてあることはどうであれ、「指標に合うよう頑張ります!」以上のことは言っていないのでふーんで流してかまわないと思います。

ファンドのしくみ

さて、ここでファミリーファンドとは何かということが図で分かりやすく説明されます。

要は、日本株式とこのファンドの間にもう一つファンドが入ると言うことです。なぜこんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

ほかにも複数のファンドを組み合わせているファンドオブファンズと言った物も今後出てきますので、こういった手法もあるのだと覚えておいてください。

ここから後は難しい上にそこまで重要ではないのでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

投資リスク

投資リスクの定量比較

さて、下の方まで来ましたがここでは投資リスクがどんなものかと言うことが書いてあります。

投資リスクとは騰落率(値上がったり値下がったりすること)の振れ幅の大小を指して言うのでこれを覚えておいてください。

ここでは左側のグラフを見ます。これはこのファンドがほかの代表的な資産クラス(外国株や債券)と比較してどのくらいの投資リスクがあるかと言うことを表示しています。

三井住友・DC日本株式インデックスファンドS | 投資信託 | 楽天証券

-交付目論見書より

このファンドはTOPIX指標つまり日本株に連動する運用成績のため、日本株の資産クラスとほとんど一緒です。複数の資産クラスを組み合わせるとこのグラフが変わってきますので、この投資リスクが許容範囲かどうかをよく見てください。

運用実績

次のページにある運用実績では今までの実績が書き連ねてあります。ここで見るべきは左のグラフの純資産グラフと、右の表の分配金です。

基準価額・純資産の推移

まず左の純資産グラフですが、この純資産グラフが右肩上がりか少なくとも横ばいかどうかをよく見ましょう。最悪右肩下がりでも基準価格とグラフと連動していれば許容範囲です。これがもし右肩下がりであれば買ってはいけません

なぜかというと、この純資産というのはこのファンドが持つ運用可能な金額のことです。この金額が30億未満だと状況に合わせた柔軟な投資活動ができず身動きが取りにくくなるようです。なので、右肩下がりというのはこのファンドの命運は先細りしていることを意味しており、右肩上がりもしくは横ばいかどうかをよく見ましょう。

今回の場合はiDeCoが始まった時くらいから急成長しているので、これからも純資産は増え続けることでしょう。30億ちょいですがこれからどんどん資金が成長するはずです。

分配の推移

次に分配金です。これは分配金が過去払い出されていたかを見ることができます。

意外に思われるかもしれませんが、ここは分配金がないことが優良ファンドの証です。

なぜなら目論見書のどこかに分配金のイメージが書かれているはずです。

そう、分配金というのはファンドの純資産から抜き出されて払われるので、それをやるとファンドの価値が激減します。分配金の是非についてはほかの人に譲りますが、ことiDeCoに限っては分配金が出たとしても勝手に分配金が出たファンドにそっくりそのまま再投資してくれるので気にする必要はありません。

年間収益率の推移

次に年間収益率の推移ですが、これはベンチマークとファンドの乖離幅を見ておけばいいです。コスト分はどうしてもズレるので次に言う信託報酬+α程度でズレているのであれば許容範囲です。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。

今回取り上げているファンドでは0.2052%となっているのでリターンからはその分引区ことになります。

これで交付目論見書の解説を終わります。

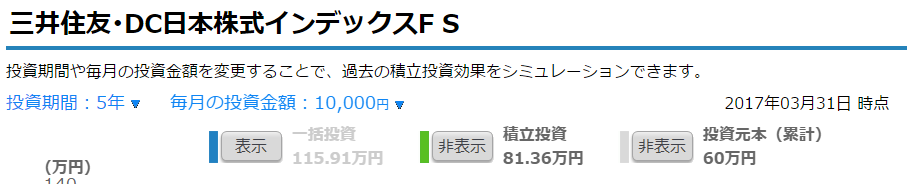

このファンドで運用したらいったいいくらになるのか?

ではiDeCoでこのファンドを運用すると決めた場合、いったいいくらになるのでしょうか?

5年運用してみよう

まずこのファンドは約5年前に生まれているので、5年間の実績を見てみましょう。

投資信託のモーニングスター|スナップショット[三井住友・DC日本株式インデックスF S]

パフォーマンスの欄で5年(年利)14.08%となっていますね。毎年14%程度で増えているということみたいです。ここのサイトでは積み立て購入シミュレーションというのがありますのでそこをクリックして1万円で積み立てた場合を見てみましょう。

なるほどなるほど。20万そこそこ増えていてなかなかいい感じです。

30年運用してみよう

ではこのファンドで60歳まで運用したらいったいいくらになるのでしょうか? 30年くらいで見てみましょう。このファンドはTOPIXに近似するためTOPIXのリターンデータをもらえばOKです。

『TOPIX トピックス (配当込み) インデックス』 |インデックス詳細

こちらで公開されているTOPIXデータより、過去30年の年平均を見てみましょう。

0.7%です。うーんな感じですね。失われた20年やリーマンショックがどうとかありましたからそのせいかもしれません。

とりあえずリターン0.7%から信託報酬0.2%を抜いた0.5%で計算してみましょう

ちょっとわかりにくいですが、

元本:3,600,000円 運用益283,151円

雀の涙しか増えていません。

まとめ

TOPIX連動の三井住友・DC日本株式インデックスファンドSを見ていきました。

最後の最後で悲しい結果が出てしまいましたが、これは失われた20年が大きすぎです。先ほどのMyIndexさんのTOPIX情報を見ると、3年、5年まではリターン10%、15%と非常に優秀なのですが、10年になった瞬間0.7%、15年でふっと上がって30年でズドンと落ちています。

とはいえ、これから先どんどん日本経済がよくなるという展望があるのならばこれを買っておくといいかもしれませんが、このリターンを見ると10年単位で何かが起きています。

このファンドは信託報酬が安く素晴らしい物ですが、分散と言うことで日本以外の国のファンドも組み合わせておくのがいいと思います。

僕の見解では日本国一点集中は避けた方が無難です。

それでは、投資は自己責任で!

つづきとまとめ