![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうもふしめろです。

今回は楽天証券iDeCoのうち、バランス型ファンドの紹介がすべて終わりましたので、もう一度簡単に各ファンドを紹介した後、このの中から選ぶとしたらどれがいいのか? と言うことを考えていきます。

- 投資信託の選び方

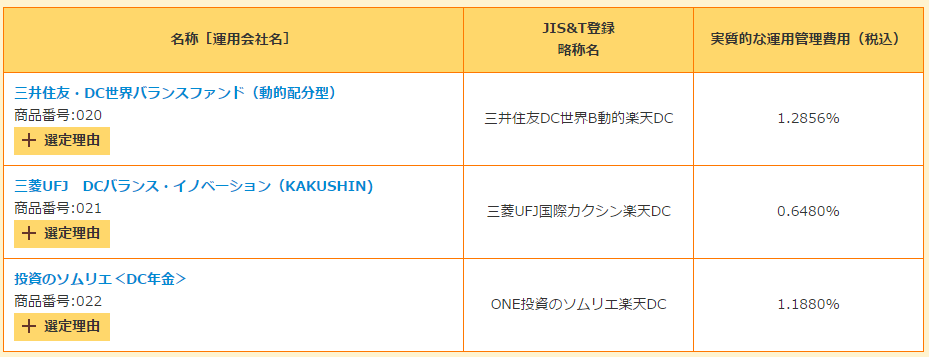

- 三井住友・DC世界バランスファンド(動的配分型)

- 三菱UFJ DCバランス・イノベーション(KAKUSHIN)

- 投資のソムリエ<DC年金>

- 総評:なぜこうも資産配分がコロコロ変わるファンドばかり軒を連ねているのか?

- 最後に

投資信託の選び方

さて、投資信託の選び方は毎回の記事の上部でご説明しているとおり、以下の3つのポイントがあります。

- 純資産額が30億円以上かどうか

- 信託報酬手数料は1%以下、または0.5%以下か

- 一国の景気に左右されないか

そして、この3つのバランスが最も大事であるというのが行間にあるのですがそれは別の話で、もう一度各商品がどういった評価なのかを確認してみましょう。

すでに見ている人はざっと見でOKです。

三井住友・DC世界バランスファンド(動的配分型)

三井住友・DC世界バランスファンド(動的配分型) | 投資信託 | 楽天証券

1.純資産額が30億円以上かどうか:×

2.信託報酬手数料は1%以下、または0.5%以下か:×

3.一国の景気に左右されないか:○

三菱UFJ DCバランス・イノベーション(KAKUSHIN)

三菱UFJ DCバランス・イノベーション(KAKUSHIN) | 投資信託 | 楽天証券

1.純資産額が30億円以上かどうか:×

2.信託報酬手数料は1%以下、または0.5%以下か:○

3.一国の景気に左右されないか:○

投資のソムリエ<DC年金>

1.純資産額が30億円以上かどうか:×

2.信託報酬手数料は1%以下、または0.5%以下か:×

3.一国の景気に左右されないか:○

総評:なぜこうも資産配分がコロコロ変わるファンドばかり軒を連ねているのか?

さて、以上3つのファンドですが基本的に信託報酬手数料が高く純資産額もそれなりという有様でどれを買えば良いか全く判断のしようがありません。

そしてそれに輪をかけて問題なのが、資産配分がころころ変わるファンドばかりであるということです。資産配分を市況に応じて変更するというコンセプト自体は良いのですが、その変更にかかる経費が信託報酬手数料に跳ね返ってきているように思えるのです。

また、交付目論見書を読む限りどのファンドも0%~何%までというかなり柔軟な資産配分が組めるように定義されており、ファンドマネージャーの腕一つで投資した資産の行く末が決まると言う非常に恐ろしいことになっています。

投資内容を自分である程度まで選びたい人間である僕からすれば、今回のバランス型ファンドの中から買える物は全くありません。

ただ、バランス型ファンドの中では今後紹介するセゾン・バンガード・グローバルバランスファンドは購入します。こちらは投資クラスの大枠が債券50:株式50と固定されており、10年以上の運用実績、信託報酬手数料の安さ、純資産額の多さ、リターンの高さでずば抜けています。

よって、後続に控える優良バランス型ファンドの存在を鑑みて今回は買うべきファンドはなしということでけりをつけたいと思います。

最後に

さて、バランス型ファンドを見ていきました。

市況を見てころころ資産配分を変えるのは一見良さそうに思えますが、取引コストやファンドマネージャーの市況の読みミスを考えるとリスクのある運用手法だと僕は思います。

それでは、投資は自己責任で!