![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

今回は楽天証券iDeCoのバランス型ファンドの取扱商品を見ていきます。バランス型ファンドは株式に50%債券に30%REITに20%みたいな感じで資産配分が決まっているファンドのことです。投資初心者にとっては非常に頼りになる物でしょう。

このページを初めて見る人のためにところどころ簡単な解説をつけていますのでご了承ください。

- 比較的わかってる人向けのまとめ

- 交付目論見書を読んでいこう!

- 商品分類と属性区分

- ファンドの目的・特色

- 投資リスク

- 運用実績

- 手続・手数料等

- このファンドで運用したらいったいいくらになるのか?

- まとめ

比較的わかってる人向けのまとめ

さて、バランスファンドは資産配分を見なければなんとも言えないので資産配分表を見たいのですが、どうやら市況を見て資産配分がグリングリン変わる変動型のためこれと言った配分が出てないみたいですね。

運用方針

複数のマザーファンドを通じて、主に国内外の公社債、株式およびリートに投資し、それぞれの配分比率を適宜変更する。投資環境に応じて、弾力的に対円での為替ヘッジを行い、為替リスクを軽減する。投資環境の変化を速やかに察知し、中長期的に安定的なリターンと、基準価額の変動リスクを年率4%程度に抑えながら、安定的な基準価額の上昇をめざす。

とりあえず、このファンドを長期投資信託3つのポイントに照らし合わせるとどうでしょうか?

1.純資産額が30億円以上かどうか:×

このファンドは約22億円と30億に少し足らないですね。純資産額は右肩上がりですので今後に期待でしょうか?

2.信託報酬手数料は1%以下、または0.5%以下か:×

信託報酬手数料が1.188%と少し高めの数字ですね。運用方針に市況を見て資産配分を変えるという記述があるので、取引コストがかさむのでしょう。

3.一国の景気に左右されないか:○

バランス型ファンドは複数の投資クラスを運用するのが前提ですから基本的に○です。

総合評価:資産配分がしょっちゅう変わるバランス型ファンドは厳しい

正直、資産配分がしょっちゅう変わるバランス型ファンドの致命的な弱点は取引コストが大きすぎることで、購入者が得られる利益を食ってしまうところにあります。

また、構造的な問題も存在します。このファンドの資産配分が変わるメカニズムは市況が良いか悪いかと言う判断です。良いときは株式の割合を増やし、悪いときには債券の比率を増やすそうです。

別に悪くない判断基準であるとは思いますが、上がると見越した市況が実際には下がっていくと言うことはままあるはずです。

そうしたときに値上がるのは債券ですから債券に資産を移動させます。そうすると、価値の下がった株式と価値の上がった債券の交換ですので取引損が出てくるでしょうし、株式が悪いときは=株式が割安で買えるのですから長期的に見た場合、株式の比率を高めた方が良い訳です。

とは言えそれは投資リスクを大きくとることが出来る人だけしか出来ませんので、一般受けするのはこういう形態なのでしょう。

以下商品解説

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っているバランス型ファンドの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開しましょう。

目論見書(交付目論見書)というのは該当するファンドのすべてが図や絵を多用しできるだけ分かりやすく書いてある資料です。

これさえ読めばこのファンドの9割を理解したと言っても過言ではありません。

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を1ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:内外

- 投資対象資産:資産複合

- 補足分類:なし

- 投資対象地域:グローバル(日本を含む)

- 投資形態:ファミリーファンド

- 為替ヘッジ:あり(一部ヘッジ)

何を言っているかさっぱりな人用にまとめると、

このファンドは世界全体の複数の資産に投資するファミリーファンド方式で為替ヘッジありのファンド(投資信託)ですと言うことです。

つまり、このファンドはだいたい何にでも投資すると言うことになります。また、為替ヘッジが効いているので投資リスクを押させられ、その分値動きが少ないファンドですね。

次のファンドの目的・特色に行きましょう。

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、ファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

信託財産の成長を図ることを目的として、運用を行います。

-交付目論見書より

訳がわかりませんね。ファンドの特色を見てみましょう。

ファンドの特色

ファンドの特色ですがまず大きく分けて二つのポイントがあることがわかります。そして、その下に運用プロセスのイメージが乗っていますね。

-交付目論見書より

まず一つ目のポイントを見ると、このファンドは市況を鑑みて資産配分を調節するようです。ここがこのファンドの肝ですね。その資産配分比率は上記のようなイメージで組んでいくようです。

そして二つ目のポイントを見ると、基準価額の変動リスクを年率4%つまりこのファンドの価値上昇を年4%に押さえて運用するということですね。なので、どんなに市況が良いときでもどんなに市況が悪いときでも±4%の価格変動で押さえられるということです。

ここからしばらくは資産運用のイメージが続きますのでよく読んでおいてください。この記事では飛ばします。

ファンドのしくみ

ここではファミリーファンドとは何かということがファンドの特色の中に図で分かりやすく説明されます。

今までのマザーファンド形式は、このファンドと投資対象の間にもう一つファンドが入ると言うことでしたが。なぜそんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

しかし、この方式の弱点はマザーファンドが一種類の投資クラスしか取り扱っていないことがままあるため複数の投資クラスに資産を投資する場合に不便であるということが言えます。なので、既存のマザーファンドとは全く別の投資クラスを取り扱うマザーファンドをもう一つ組み合わせることでこれを解決することが思いつきます。

そして、それを実行し複数のマザーファンドを利用して投資を行うことをファミリーファンドと呼ぶわけです。

結構ざっくりとした説明で申し訳ないですが、実際しらなくても投資は出来るので気にしないでください。

ポートフォリオのイメージ

さて、バランス型ファンドの重要項目であるポートフォリオ(資産配分)がどのようになっているか? ですが、上記のイメージ画像を見てもらえればよくわかりますし、このファンドの目標上年4%の変動リスク=最大4%の資産成長と言うわけですから詳しく見ません。

商品ページのリスクリターン詳細欄には3年の年率が3.30%となっているので概ねこのファンドは目論見通りの運用が出来ていると言えますね。

ここから後は難しい上のでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

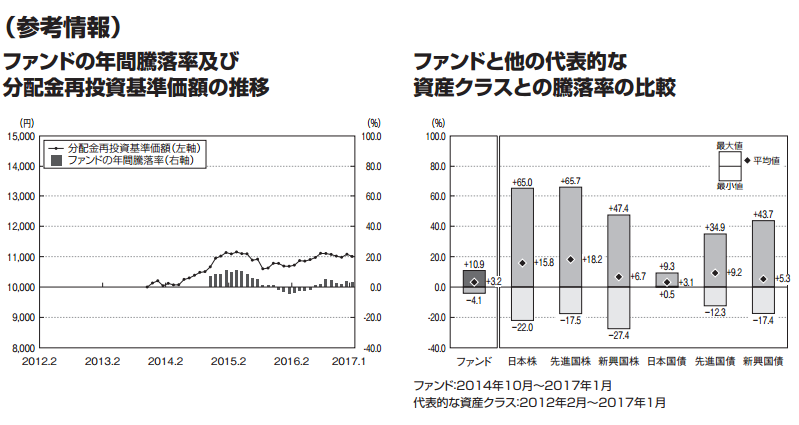

投資リスク

投資リスクの定量比較

ここでは投資リスクがどんなものかと言うことが書いてあります。

投資リスクとは騰落率(値上がったり値下がったりすること)の振れ幅の大小を指して言うのでこれを覚えておいてください。

ここでは棒グラフを見ます。これはこのファンドがほかの代表的な資産クラス(外国株や債券)と比較してどのくらいの投資リスクがあるかと言うことを表示しています。

-交付目論見書より

棒グラフがすさまじく小さいですね。国内債券とよく似ています。*1

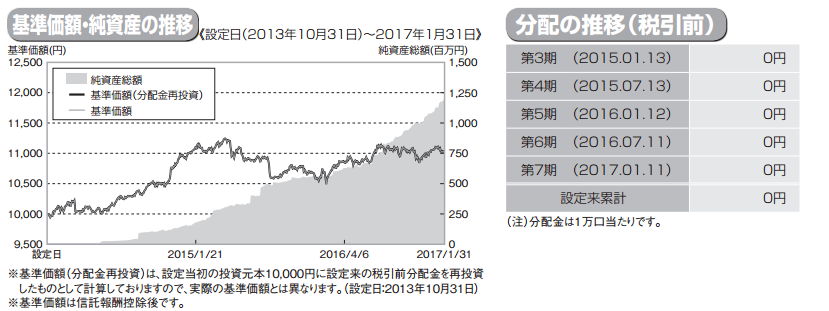

運用実績

ここで見るべきは純資産グラフと、分配金の推移です。

-交付目論見書より

まず純資産グラフですが、この純資産グラフが右肩上がりか少なくとも横ばいかどうかをよく見ましょう。最悪右肩下がりでも基準価格とグラフと連動していれば許容範囲です。これがもし右肩下がりであれば買ってはいけません

なぜかというと、この純資産というのはこのファンドが持つ運用可能な金額のことです。この金額が30億未満だと状況に合わせた柔軟な投資活動ができず身動きが取りにくくなるようです。なので、右肩下がりというのはこのファンドの命運は先細りしていることを意味しており、このグラフは非常に重要です。

次に分配金です。これは分配金が過去払い出されていたかを見ることができます。

意外に思われるかもしれませんが、ここは分配金がないことが優良ファンドの証です。

基準価額・純資産の推移

今回の場合は、純資産額が右肩上がりになっていますね。

分配の推移

分配金は出ていないので問題ないでしょう。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。

今回取り上げているファンドでは1.188%と表示されています。少し高めですね。

これで交付目論見書の解説を終わります。

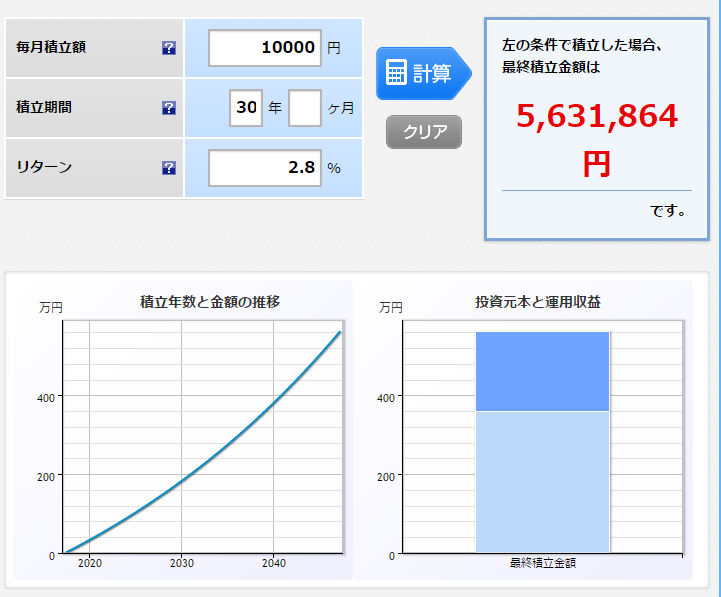

このファンドで運用したらいったいいくらになるのか?

今回のファンドはバランス型ファンドのため、一概にこうだということは出来ません。しかし、このファンドは年4%の変動リスクを狙っているため、1年で最大でも+4%の成長しかしないことになります。なので、この4%成長から信託報酬手数料を除いた数字、約2.8%で運用してみましょう。

30年運用してみた

元本360万の運用益約203万です。

まとめ

バランス型ファンドの投資のソムリエ<DC年金>を見ていきました。

このファンドは年4%の変動リスクと言う縛りを自らに課しているためどれだけ市況が良いときでも年4%の成長で、どれだけ市況が悪くても年-4%の成長となります。これが良いか悪いかは人それぞれですが、この変動リスクは日本国債とよくかぶるので、今回の場合上記の縛りのせいで不要な取引コストが増大し、信託報酬手数料が高くなってしまっています。それであれば、日本国債インデックスに連動する商品を購入すれば信託報酬手数料分勝つことになるでしょう。

このことをよく考えた方が良いかもしれません。

それでは、投資は自己責任で!

*1:というかここまで似ているのであれば、おとなしく日本国債のインデックスに連動する物を買えば良いのではないでしょうか?