![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうもふしめろです。

今回は楽天証券iDeCoのうち、バランス型ファンドの紹介がすべて終わりましたので、もう一度簡単に各ファンドを紹介した後、このの中から選ぶとしたらどれがいいのか? と言うことを考えていきます。

投資信託の選び方

さて、投資信託の選び方は毎回の記事の上部でご説明しているとおり、以下の3つのポイントがあります。

- 純資産額が30億円以上かどうか

- 信託報酬手数料は1%以下、または0.5%以下か

- 一国の景気に左右されないか

そして、この3つのバランスが最も大事であるというのが行間にあるのですがそれは別の話で、もう一度各商品がどういった評価なのかを確認してみましょう。

すでに見ている人はざっと見でOKです。

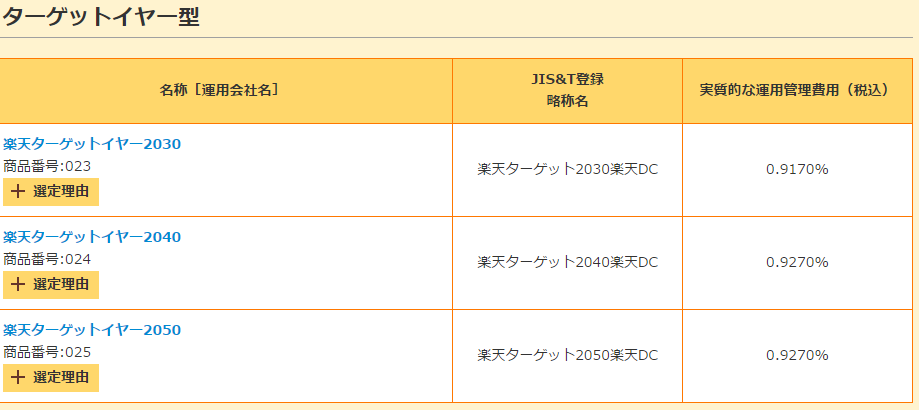

楽天ターゲットイヤー2030

1.純資産額が30億円以上かどうか:×

2.信託報酬手数料は1%以下、または0.5%以下か:○

3.一国の景気に左右されないか:○

楽天ターゲットイヤー2040

1.純資産額が30億円以上かどうか:×

2.信託報酬手数料は1%以下、または0.5%以下か:○

3.一国の景気に左右されないか:○

楽天ターゲットイヤー2050

1.純資産額が30億円以上かどうか:×

2.信託報酬手数料は1%以下、または0.5%以下か:○

3.一国の景気に左右されないか:○

このファンドは上記のターゲットイヤー2040のターゲット年を2050に変更して少し変えただけの存在なので記事にしていません。

総評:経済ショックが起こったときの対処が課題

さて、以上3つのファンドですが基本的にターゲットイヤーと言う運用方針そのものはいい考え方だと思います。資産形成にはもってこいでしょう。しかし、運用期間中何らかの経済ショックが起こった場合にターゲットイヤーの運用方針では取り返しが効きにくいということを考えると、ターゲットイヤーに資金を投入するのは無保険で自動車に乗っているような物でしょう。

もっとも、実際にはこれ一本ではなく複数のファンドに資金を分散して投入するのが本当の運用体制でしょうがそれであるならばこのターゲットイヤーよりも、バランスファンドを組み入れた方がよほど良い結果が得られると思うのですがどうなんでしょうか?

最後に

さて、ターゲットイヤー型ファンドを見ていきました。

運用方針そのものは良いと思うのですが、下落時の回復方法に難があるターゲットイヤー型は買いの対象にはならないかもしれません。

まだバランスファンドに資金を入れた方が良いような気がするのは僕だけでしょうか?

それでは、投資は自己責任で!