![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

前回に引き続き、楽天証券iDeCoの取扱商品を見ていきます。このページを初めて見る人のために解説をつけていますのでご了承ください。

- わかってる人向けのまとめ

- 交付目論見書を読んでいこう!

- 商品分類と属性区分

- ファンドの目的・特色

- 投資リスク

- 運用実績

- 手続・手数料等

- このファンドで運用したらいったいいくらになるのか?

- まとめ

- つづきとまとめ

わかってる人向けのまとめ

前回に引き続きインデックスファンドのこちらは、日本株市場全体に投資するファンドのようです。

運用方針

「日経225インデックスファンド・マザーファンド」を通じて、主として国内の株式に実質的に投資し、日経平均株価(日経225)に連動する投資成果をめざす。日経平均株価への連動性を高めるため、有価証券先物取引等を活用する場合がある。

ある指標と連動する成績*1を目指すのがインデックスファンドですが、使われる指標は往々にしてある市場の平均値です。

なので、インデックスファンドに投資すると言うことはある市場全体に投資することと同じ意味であり、経済は基本的に右肩上がりになっていくと言う前提で動いている以上、長期的に見れば資産が増える見込みがアクティブファンドよりも高いということになります。

ちなみに、このファンドでは日経平均株価指数*2を使用しているため、前回のTOPIXとは若干性質が違います。

とはいえ、必ずしも経済が右肩上がりになるということは断言できませんので、インデックスファンドを買うときはインデックスされている市場の過去データや将来予測を必ず見たり考えたりしてから購入しましょう。

では、このファンドを長期投資信託3つのポイントに照らし合わせるとどうでしょうか?

1.純資産額が30億円以上かどうか:△

このファンドは約20億円の資産が集まっているため、目安の30億円には遠く及ばない。しかしながら、設定来から右肩上がりで資産が成長しており、直近の下落にもかかわらず資産額はさらに右肩上がりになっている。

通常は右肩下がりになるはずのところで資産が増えて言っていると言うことは、ひとまず資金は増え続けていくだろうと言うことが言える。

よって、△評価。

2.信託報酬手数料は1%以下、または0.5%以下か:○

このファンドの信託報酬手数料は0.2106%とかなり低い部類に入る。

このくらい低いのであれば、手数料負けを心配する必要は無い。良心的な価格だ。

3.一国の景気に左右されないか:×

これは日本国にしか投資していないので、もろに左右される。×だ。

総合評価:三井住友・DC日本株式インデックスファンドSとこちらのどちらか好みを選ぶべき

さて、この商品は日本株式クラスを買うのであれば、買っておきたいファンドの一つであるが、前回の記事でTOPIX指数のファンドを紹介していることから、TOPIX指数と日経平均株価指数のどちらか好みを選ぶ決断を下さなくてはならない。

どちらもそこまで大差は無いが、どうしても悩むのであれば前回の三井住友・DC日本株式インデックスファンドSが信託報酬手数料の面で勝っているためそちらを買うといいだろう。

以下商品解説

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っている国内株式クラスの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開し、一緒に見ていきましょう。

投資信託説明書(交付目論見書)とは、購入しようとしている投資信託ついて投資判断に必要な重要事項を説明をした書類のことで、投資信託を購入する前に必ず投資家に渡されます。

投資信託説明書(交付目論見書)には、重要な事項が記載されていますので、購入の前に必ず目を通しましょう。

目論見書 - 投資信託協会

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を1ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:国内

- 投資対象資産:株式

- 補足分類:インデックス型

- 投資形態:ファミリーファンド

- 対象インデックス:日経225

何を言っているかさっぱりな人用にまとめると、

このファンドは日本株式の日経225指数に連動する運用成績を目指すファミリーファンド方式のファンド(投資信託)と言うことです。

つまり、このファンドを買うと日経255指数、ざっくり言うと東証一部に上場している株式から225社の株を選んで平均をとった数字に投資していることとなります。

更にわかりやすくするために、私なりの言葉で日経平均とは何なのかを箇条書きで書いてみます。

- トヨタ、キヤノンといった、日本を代表する225社の株価を平均した値である。

- 日経平均は日本経済新聞社(日経新聞)が作っている数値。

- 当初、日経平均は225社の株価を単純に足し算し、225で割ったものだった。但し、225社の入れ替えや株式分割などにより、現在はそんな単純な算出方法ではなくなってしまっている状況(除数の採用)。

株式取引をしないという方は、この3つがわかっていれば問題ないでしょう。

まとめると日経平均株価とは日本を代表する225社の株価を足した後、除数と呼ばれる特殊な数値で割った数字のこと。

日経平均株価ってよく聞くけど何?という初歩的な解説から、今、指摘されている問題点のまとめ。この機会に日経平均の仕組みを知ろう! - クレジットカードの読みもの

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、それについては後述のファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

日経平均株価(日経225)の動きに連動する投資成果をめざして運用を行います。

-交付目論見書より

まあここは商品分類のところで大まかにはわかっているのでわからなかった場合は、ふむふむ「日経平均株価(日経225)指数に連動したいんだな」と覚えておいてください。。

ファンドの特色

次にファンドの特色には先ほどファンドの目的で書かれている「日経平均株価(日経225)指数に連動する」ことのもう少し詳しい説明、「日経平均株価(日経225)に連動するための投資計画」が書いてありますので簡単にまとめると、

- マザーファンドを利用した投資で日経平均株価(日経225)に連動する成績を収めます

- 購入時、売却時に手数料がかかりません

- 決算は年1回です

というわけです。

決算については特に気にしないで問題ありません。

まあ書いてあることはどうであれ、「このようにして指標に合うよう頑張ります!」以上のことは言っていないのでふーんで流してかまわないと思います。

ファンドのしくみ

さて、ここでファミリーファンドとは何かということが図で分かりやすく説明されます。

要は、日本株式とこのファンドの間にもう一つファンドが入ると言うことです。なぜこんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

ほかにも複数のファンドを組み合わせているファンドオブファンズと言った物も今後出てきますので、こういった手法もあるのだと覚えておいてください。

ここから後は難しい上にそこまで重要ではないのでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

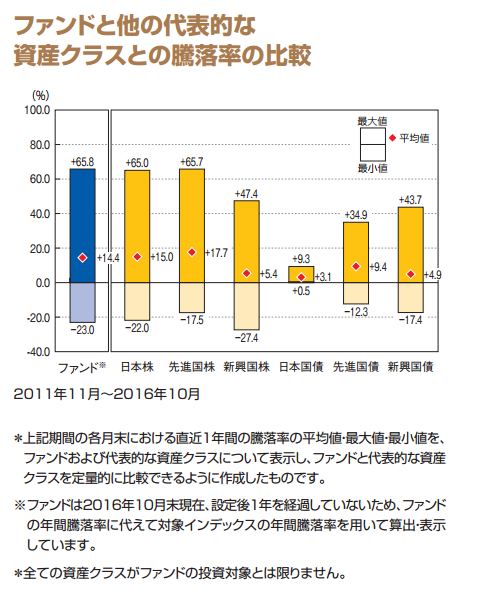

投資リスク

投資リスクの定量比較

さて、下の方まで来ましたがここでは投資リスクがどんなものかと言うことが書いてあります。

投資リスクとは騰落率(値上がったり値下がったりすること)の振れ幅の大小を指して言うのでこれを覚えておいてください。

ここでは左側のグラフを見ます。これはこのファンドがほかの代表的な資産クラス(外国株や債券)と比較してどのくらいの投資リスクがあるかと言うことを表示しています。

-交付目論見書より

ここで一つ注意が必要です。

このファンドは日経平均株価(日経225)指標つまり日本株式クラスとほぼ同一のはずなのですが、この比較グラフに書きあわされている日本株クラスの棒グラフはTOPIX指数の投資リスク指し示しています。つまり、採用している指標が違うので、この結果リスク幅にズレが生じています。

今回の場合は上に0.8%、下に1%増えているので、前回の記事でご紹介した三井住友・DC日本株式インデックスファンドSよりもリスクが高い商品であると言うことを確認してください。

ちなみに、複数の資産クラスを組み合わせるとこのグラフが変わってきますので、各商品ごとにこの投資リスクが許容範囲かどうかをよく見てください。

運用実績

次のページにある運用実績では今までの実績が書き連ねてあります。ここで見るべきは左のグラフの純資産グラフと、右の表の分配金です。

基準価額・純資産の推移

まず左の純資産グラフですが、この純資産グラフが右肩上がりか少なくとも横ばいかどうかをよく見ましょう。最悪右肩下がりでも基準価格とグラフと連動していれば許容範囲です。これがもし右肩下がりであれば買ってはいけません

なぜかというと、この純資産というのはこのファンドが持つ運用可能な金額のことです。この金額が30億未満だと状況に合わせた柔軟な投資活動ができず身動きが取りにくくなるようです。なので、右肩下がりというのはこのファンドの命運は先細りしていることを意味しており、右肩上がりもしくは横ばいかどうかをよく見ましょう。

今回の場合は純資産額が15億前後と、前回の記事の33億と比べると半分くらいです。とはいえ、設定日が2015年12月の赤ちゃんファンドであるため、このくらいの資金であるのは許容範囲と言えるでしょう。

グラフがほぼ横ばいなのも若すぎるからですね。

今後に期待するファンド、いや今後に期待するしかないファンドと言うことがわかります。

分配の推移

次に分配金です。これは分配金が過去払い出されていたかを見ることができます。

意外に思われるかもしれませんが、ここは分配金がないことが優良ファンドの証です。

なぜなら、分配金というのはファンドの純資産から抜き出されて払われるので、それをやるとファンドの価値が激減します。分配金の是非についてはほかの人に譲りますが、ことiDeCoに限っては分配金が出たとしても勝手に分配金が出たファンドにそっくりそのまま再投資してくれるので気にする必要はありません。

ただ、それにしても出さない方が無難ですね。

年間収益率の推移

次に年間収益率の推移ですが、これはベンチマークとファンドの乖離幅を見ておけばいいです。コスト分はどうしてもズレるので次に言う信託報酬+α程度でズレているのであれば許容範囲です。

とはいえ、このグラフではよくわかりませんね。不親切です。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。

今回取り上げているファンドでは0.2106%となっているのでリターンからはその分引くことになります。

これで交付目論見書の解説を終わります。

このファンドで運用したらいったいいくらになるのか?

ではiDeCoでこのファンドを運用すると決めた場合、いったいいくらになるのでしょうか?

1年運用してみよう

まずこのファンドは生まれて間もないので、1年の実績を見てみましょう。

ここのチャート左下から

運用実績

を展開しましょう。

そうすると、第一期の運用実績は-13%となったそうです。

日経平均は-13.7%の下落なのでまずまずと言ったところでしょう。0.7のズレは4ページ目のベンチマークとの差異についてに書かれている通り株式配当金の+があったからでしょう。許容範囲ですね。

30年運用してみよう

ではこのファンドで60歳まで運用したらいったいいくらになるのでしょうか? 30年くらいで見てみましょう。このファンドは日経平均株価に近似するため日経平均株価のリターンデータをもらえばOKです。

こちらで公開されている日経平均株価データより、過去30年の年平均を見てみましょう。

-0.3%です。うーんな感じですね。失われた20年やリーマンショックがどうとかありましたからそのせいかもしれません。また、日経平均の構成上の欠点である、225社の極々一部の株式によって全体の20%が左右されるというのが原因かもしれません。

とりあえずマイナスを計算するのはばからしいので今回はやりません。

まとめ

日経平均株価(日経225)連動のたわらノーロード日経225を見ていきました。

最後の最後で目を覆いたくなるような結果が出てしまいましたが、これは前回同様失われた20年が大きすぎです。先ほどのMyIndexさんの情報を見ると、1年3年、5年まではリターン19%、8%、14%と非常に優秀なのですが、10年になった瞬間0.8%、15年でふっと上がって30年でズドンと落ちています。

とはいえ、これから先どんどん日本経済がよくなるという展望があるのならばこれを買っておくといいかもしれませんが、このリターンを見ると10年単位で何かが起きています。

このファンドは信託報酬が安く素晴らしい物ですが、分散と言うことで日本以外の国のファンドも組み合わせておくのがいいと思います。

僕の見解では日本国一点集中は避けた方が無難です。

それでは、投資は自己責任で!

つづきとまとめ