![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

今回から楽天証券iDeCoの海外株式クラスの取扱商品を見ていきます。国内株式とはまた毛色の違うクラスですが、基本は一緒ですのでリラックスしてご覧ください。

このページを初めて見る人のためにところどころ簡単な解説をつけていますのでご了承ください。

わかってる人向けのまとめ

海外株式クラスと一口に言っても、その中身はまるで違います。先進国株式を重点的に網羅したファンドもあれば、新興国を代表するハイリスクハイリターンの市場まで千差万別ですので、そこのチェックがまず最初ですね。

運用方針

「外国株式パッシブ・ファンド・マザーファンド」を通じて、主として海外の金融商品取引所に上場している株式に実質的に投資し、MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)に連動する投資成果をめざす。MSCIコクサイ・インデックスへの連動性を高めるため、有価証券先物取引等を活用する場合がある。原則として為替ヘッジは行わない。

今回の市場は運用方針にあるとおり先進国株式指数のインデックス、そのうち日本を除いた先進国株式市場すべての指数となっています。

このインデックスは・・

・MSCI ワールド・インデックス(MSCI World Index)の一部

・先進国(Developed Markets)が対象

・そのうち、日本を除くすべての先進国が対象

・各国の大型/中型株(時価総額の上位約85%)をカバー

・MSCIシリーズの中でも代表的なインデックスのひとつ

なので、これを買えば新興国と比べてローリスクで着実な成長を見込める先進国株式に投資できるのでファンドの質がよければ買いたいですね。

では、このファンドを長期投資信託3つのポイントに照らし合わせるとどうでしょうか?

1.純資産額が30億円以上かどうか:○

このファンドは約85億円と100億には届かないものの、基準の30億円を大幅に超えているので資産的には問題ありませんね。

2.信託報酬手数料は1%以下、または0.5%以下か:○

信託報酬手数料が0.243%と破格の安さです。これなら手数料負けをあまり気にすることはありません。素晴らしい数字です。

3.一国の景気に左右されないか:○

このファンドは日本を除くすべての先進国に実質投資を行っているので、たとえ一つの国の景気が悪くても成長が見込めます。そして、特に日本を除いているので日本がこれから先細りになったとしても日本の景気には一切左右されません。最高ですね。

総合評価:ポートフォリオに組み込むべき素晴らしいファンド

初のすべて○評価です。このファンドはポートフォリオに海外株式を入れる場合は必ず採用するべきファンドと言って間違いありません。

こういうファンドがようやく出たことはうれしい限りです。

以下商品解説

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っている海外株式クラスの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開しましょう。

目論見書(交付目論見書)というのは該当するファンドのすべてが図や絵を多用しできるだけ分かりやすく書いてある資料です。

これさえ読めばこのファンドの9割を理解したと言っても過言ではありません。

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を1ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:海外

- 投資対象資産:株式

- 補足分類:インデックス型

- 投資形態:ファミリーファンド

何を言っているかさっぱりな人用にまとめると、

このファンドは海外株式に投資するファミリーファンド方式のファンド(投資信託)ですと言うことです。

つまり、このファンドを買うと海外株式に投資すると言うことになります。でもこれだけではどんな海外株式を買うのか? どういう基準で海外株式を選定するのか? と言うことが全くわかりません。なので、次のファンドの目的・特色に行きましょう。

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、それについてはファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)の動きに連動する投資成果をめざして運用を行います。

野村J-REITファンド(確定拠出年金向け) | 投資信託 | 楽天証券

-交付目論見書より

インデックスに連動すると言うことは信託報酬手数料が安くなりやすいことが特徴ですね。

ではこの方法でいったいどうやって資産成長を達成するのでしょうか、次のファンドの特色を見てみましょう。

ファンドの特色

次にファンドの特色には先ほどファンドの目的で書かれている「指標に連動する成績」のもう少し詳しい説明、「どのような方針で連動する成績を達成するか」が書いてあります。

が、今回の場合は運用プロセスにいろいろ書いてある物の、これを読んでも普通の人はちんぷんかんぷんだと思うので飛ばします。要は頑張ってインデックスに連動させますと言うことです。

ファンドのしくみ

さて、ここではファミリーファンドとは何かということが図で分かりやすく説明されます。

要は、日本REITとこのファンドの間にもう一つファンドが入ると言うことです。なぜこんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

ほかにも複数のファンドを組み合わせているファンドオブファンズと言った物も今後出てきますので、こういった手法もあるのだと覚えておいてください。

その下にファンドのポイントと言う欄がありますが、たいしたことは書いてないのでさらりと読んでおいてください。

ここから後は難しい上にそこまで重要ではないのでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

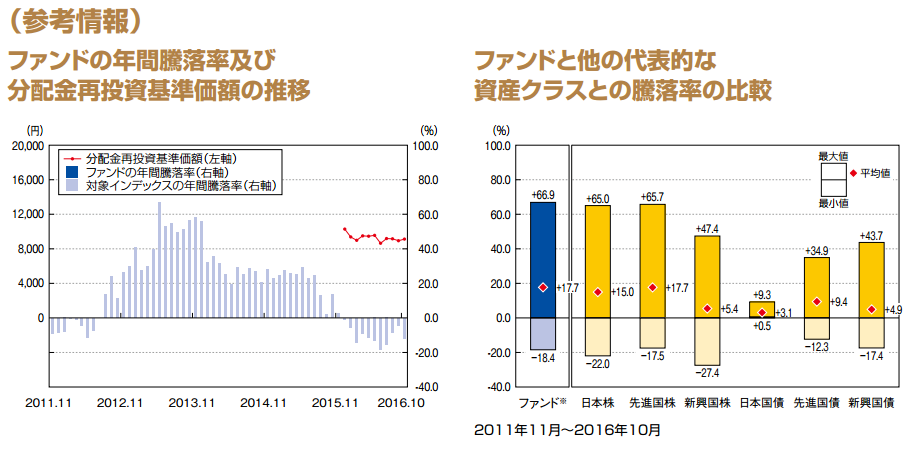

投資リスク

投資リスクの定量比較

ここでは投資リスクがどんなものかと言うことが書いてあります。

投資リスクとは騰落率(値上がったり値下がったりすること)の振れ幅の大小を指して言うのでこれを覚えておいてください。

ここでは左側のグラフを見ます。これはこのファンドがほかの代表的な資産クラス(外国株や債券)と比較してどのくらいの投資リスクがあるかと言うことを表示しています。

-交付目論見書より

このファンドの騰落率を比較するべきは先進国株のグラフです。今回の場合は先進国株よりも少し上下に広いですね。これは微妙にインデックスとのズレが発生していると言うことですので、実際どのくらいずれているかを確認しなければいけませんね。

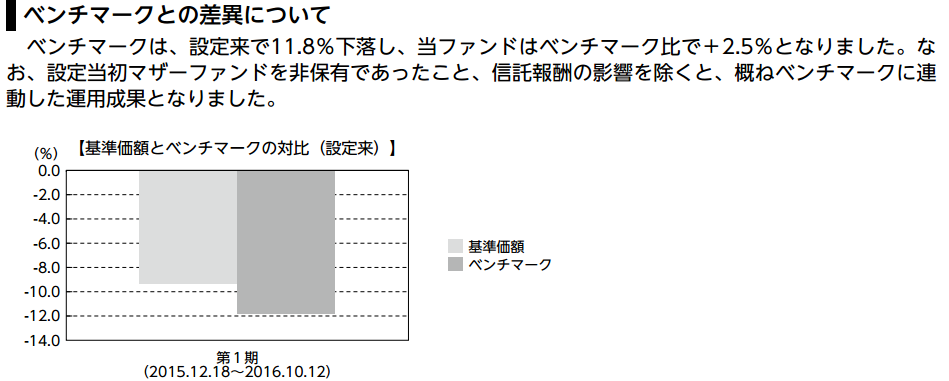

ズレの確認は運用報告書を見て行いましょう。

-運用報告書より

運用報告書では概ねとなっていますが、楽天証券のチャートを見ると去年の11月から+2.5%ほどのズレが発生しているみたいです。正直2.5%はズレすぎですね。多少ずれるのはどうしようもないですが、せめて1%以内のズレに納めてほしいところです。

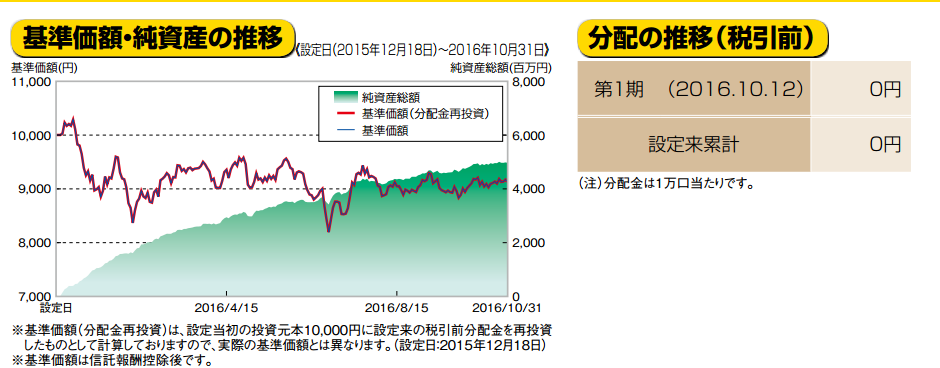

運用実績

ここで見るべきは左のグラフの純資産グラフと、右の表の分配金です。

-交付目論見書より

まず左の純資産グラフですが、この純資産グラフが右肩上がりか少なくとも横ばいかどうかをよく見ましょう。最悪右肩下がりでも基準価格とグラフと連動していれば許容範囲です。これがもし右肩下がりであれば買ってはいけません

なぜかというと、この純資産というのはこのファンドが持つ運用可能な金額のことです。この金額が30億未満だと状況に合わせた柔軟な投資活動ができず身動きが取りにくくなるようです。なので、右肩下がりというのはこのファンドの命運は先細りしていることを意味しており、このグラフは非常に重要です。

次に分配金です。これは分配金が過去払い出されていたかを見ることができます。

意外に思われるかもしれませんが、ここは分配金がないことが優良ファンドの証です。

基準価額・純資産の推移

今回の場合は基準価額が下に下がっているにもかかわらず徐々に徐々に純資産額が増えているのでいいグラフですね。資産面では問題ないと思います。

分配の推移

分配金は出ていないようなのでひとまず安心ですね。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。

今回取り上げているファンドでは0.243%とかなり低い信託報酬手数料です。

言うことありません。

これで交付目論見書の解説を終わります。

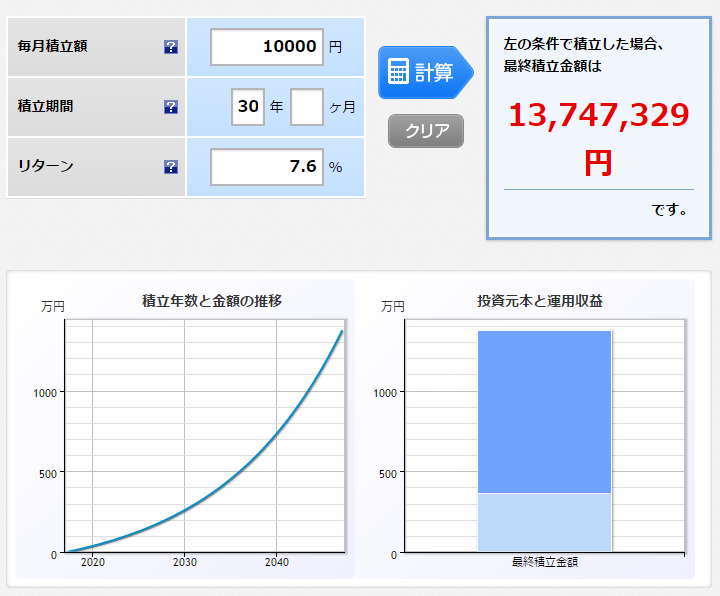

このファンドで運用したらいったいいくらになるのか?

今回のファンドはインデックスファンドですが、1年間の運用実績しかないので、連動指標のリターンを見てみましょう。

こちらのリターンから信託報酬手数料を引いた数字を使います。

30年運用した場合の数字は10年(年率)を使用します。

5年運用してみた

過去5年運用すると+17%/年のようです。ここから信託報酬手数料を引いて約+16.7%で計算してみましょう。

元本60万に運用益約32万です。いい数字ですね。

30年運用してみた

10年(年率)は+7.9%なので、約+7.6%で運用してみましょう。

なんと1000万を超えてしまいました。元本360万に運用益約1014万です。

金額推移グラフのカーブもすごいことになってます。複利のパワーを見せつけられる結果です。

まとめ

インデックスファンドのたわらノーロード 先進国株式を見ていきました。

最後の最後ですさまじい結果が出てしまいましたが、複利の力を利用するとこんなことになるんですね。

もちろん三〇年間運用した結果これよりひどい結果になったり、その逆にとんでもない成績を収めることもあり得ます。それは、投資のリスク。つまり結果のぶれが存在するからです。しかし、リスクをとらなければ増えることもありません。

そして、日銀の2%がある以上リスクをとらないことは=資産の目減りを意味します。皆さんの許容出来る投資リスクを見極めた上で投資判断を行ってください。

それでは、投資は自己責任で!