どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

前回に引き続き、楽天証券iDeCoの取扱商品を見ていきます。このページを初めて見る人のために解説をつけていますのでご了承ください。

わかってる人向けのぶっちゃけたまとめ

正直これ運用するの大変なんじゃないだろうか?

ファンドの目的で積極的な運用を行うということを謳っているにもかかわらず、主に我が国のナンバーワン企業に投資します。と言うのは牌が狭すぎるのではないか?

ナンバーワン企業とは、優れたブランド力、技術力、商品・サービス開発力およびマーケティング力を有し、業界トップシェアを誇る企業、または今後それが期待される企業を指します。

-交付目論見書より

また、東芝の例もある通り、交付目論見書の定義で行くと東芝はメモリ技術において間違いなくナンバーワン企業だった。それがメモリ技術とは別のところで大きく傾いている。確かにナンバーワン企業というのは投資対象としてはいい目の付け所だが、いかにブランドや技術・開発力等を持っていても肝心の運営能力が味噌っかすだと今後30年を生き抜くことはできないかもしれない。

では、長期投資信託3つのポイントに照らし合わせるとどうか?

1.純資産額が30億円以上かどうか:×

このファンドは現在0.49億円と1億にも至っていない。無論開始から1年もたっていないためそこはさっ引いて考えなければいけないが、かなり少ないのは否めない。

このたわらでも、1年で18億円は資金を集めている事から見てもこれからの資産増には期待できないだろう。

2.信託報酬手数料は1%以下、または0.5%以下か:×

これについては0.9612%とかなり高い部類に入る。別に高くても内容がいいのであれば問題ないが、この内容で1%近い手数料を取るのはなんとも言いがたい。

企業に直接訪問やら何やらすると言うことでこれほど高い手数料を取るというのは理解できるが、30年後のインデックスと比較し手数料以上に上回る利益をを実現するには難しいように思わないでもない。

3.一国の景気に左右されないか:×

これは日本国にしか投資していないので、もろに左右される。×だ。

総合評価:ポートフォリオの一部に採用するにとどめるべき

とはいえ、このファンドは見る人が見ればポートフォリオを組む上でなかなか得がたい存在なのかもしれないが、それでも前に紹介したインデックスファンドをベースに数%入れ込むくらいだろう。そして、数%入れ込む程度だったら大きな純資産増は当分期待できず運用が難しくなり、長期運用には疑問が残る。

初心者は手を出さない方がいいだろう。

以下商品解説

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っている国内株式クラスの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開しましょう。

目論見書(交付目論見書)というのは該当するファンドのすべてが図や絵を多用しできるだけ分かりやすく書いてある資料です。

これさえ読めばこのファンドの9割を理解したと言っても過言ではありません。

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を2ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:国内

- 投資対象資産:株式

- 補足分類:なし

- 投資形態:ファミリーファンド

何を言っているかさっぱりな人用にまとめると、

このファンドは日本株式に投資するファミリーファンド方式のファンド(投資信託)ですと言うことです。

つまり、このファンドを買うと日本株式に投資すると言うことになります。でもこれだけではどんな株を買うのか? どういう基準で株を選定するのか? と言うことが全くわかりません。なので、次のファンドの目的・特色に行きましょう。

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、それについてはファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

ファンドは、信託財産の 成長を図ることを目的として積極的な 運用を行うことを基本とします。

-交付目論見書より

つまり、このファンドは積極的な運用をするアクティブファンドと呼ばれる、前回前々回と紹介した何らかの指標と連動運用を目標とするインデックスファンドと対になるファンドのようです。

アクティブファンドの特徴は頻繁な取引によるコストのせいで、信託手数料が高くなる傾向があります。よって、信託報酬を上回る運用成績を毎年出さなければ、インデックスファンドよりも赤字になるという制約が存在します。

ファンドの特色

次にファンドの特色には先ほどファンドの目的で書かれている「信託財産の成長を図る」ことのもう少し詳しい説明、「どのような方針で積極的な運用を行うか」が書いてありますので簡単にまとめると、

- 独自の基準で選定したナンバーワン企業株式に投資する

というわけです。

聞き慣れないこのナンバーワン企業とは何なのでしょうか? その下の説明を見ましょう。

ナンバーワン企業とは、優れたブランド力、技術力、商品・サービス開発力およびマーケティング力を有し、業界トップシェアを誇る企業、または今後それが期待される企業を指します。

-交付目論見書より

確かにこういう企業に投資するのは高い競争力が見込めるため非常に魅力的です。では、ナンバーワン企業の例という物があるので見てみましょう。

なるほど、名だたる企業ばかりです。ただ、これらの企業は一度購入したら長期保有で配当を期待しながら保持するのが得策でしょう。そう考えると、ファンドの目的に書いてある積極的な運用つまり、取引を多く行うという行為とは矛盾が生じます。この辺はどう解決していくのかがよくわかりませんね。

ファンドのしくみ

さて、ここでファミリーファンドとは何かということが図で分かりやすく説明されます。

要は、日本株式とこのファンドの間にもう一つファンドが入ると言うことです。なぜこんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

ほかにも複数のファンドを組み合わせているファンドオブファンズと言った物も今後出てきますので、こういった手法もあるのだと覚えておいてください。

ここから後は難しい上にそこまで重要ではないのでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

投資リスク

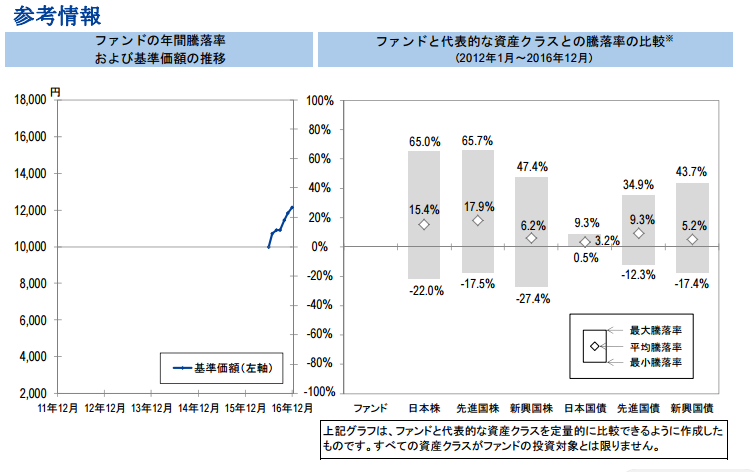

投資リスクの定量比較

さて、下の方まで来ましたがここでは投資リスクがどんなものかと言うことが書いてあります。

投資リスクとは騰落率(値上がったり値下がったりすること)の振れ幅の大小を指して言うのでこれを覚えておいてください。

ここでは左側のグラフを見ます。これはこのファンドがほかの代表的な資産クラス(外国株や債券)と比較してどのくらいの投資リスクがあるかと言うことを表示しています。

-交付目論見書より

このファンドはまだ生まれて1年もたっていないので、ファンドの騰落率がまだ出ていないため比較できません。今の日本経済は比較的上り調子なので、上がっていますが景気が停滞したときにどう動くかは未知数です。

運用実績

次のページにある運用実績では今までの実績が書き連ねてあります。ここで見るべきは左のグラフの純資産グラフと、右の表の分配金です。

基準価額・純資産の推移

まず左の純資産グラフですが、この純資産グラフが右肩上がりか少なくとも横ばいかどうかをよく見ましょう。最悪右肩下がりでも基準価格とグラフと連動していれば許容範囲です。これがもし右肩下がりであれば買ってはいけません

なぜかというと、この純資産というのはこのファンドが持つ運用可能な金額のことです。この金額が30億未満だと状況に合わせた柔軟な投資活動ができず身動きが取りにくくなるようです。なので、右肩下がりというのはこのファンドの命運は先細りしていることを意味しており、右肩上がりもしくは横ばいかどうかをよく見ましょう。

今回の場合は一応増えてはいる物の額が少なすぎます。手を出さない方が無難です。

分配の推移

次に分配金です。これは分配金が過去払い出されていたかを見ることができます。

意外に思われるかもしれませんが、ここは分配金がないことが優良ファンドの証です。

とはいえ、まだ1年たってないので分配金もなにもありません。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。

今回取り上げているファンドでは0.9612%と前に取り上げたインデックスファンドの0.2%台よりも大きくかかってしまいます。正直ここまで高いと年2%以上の上げなければいけないのですが、このファンドが今後年2%以上を継続してあげ続けることができるかどうかは不安です。

これで交付目論見書の解説を終わります。

このファンドで運用したらいったいいくらになるのか?

正直これは生まれて間もなすぎるので、運用のしようがありません。ご自身で運用の結果を見た方がいいと思われます。

まとめ

アクティブファンドのiTrust日本株式を見ていきました。

正直生まれたばかりで、何もかもが未知数のファンドです。確定拠出年金を遊び金だと思って投資できる人には是非とも投資してほしいものですが、大切なお金だと思っているのであれば、同じ国内株式である、三井住友・DC日本株式インデックスファンドSを買った方が懸命です。

このファンドは買わない方がいいでしょう。

それでは、投資は自己責任で!