![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

今回は楽天証券iDeCoのターゲットイヤー型ファンドの取扱商品を見ていきます。

ターゲットイヤー型ファンドというのは設定日から指定年までの間に投資リスクの高い株式クラスなどを投資リスクの低い債券に徐々に置き換えるファンドです。

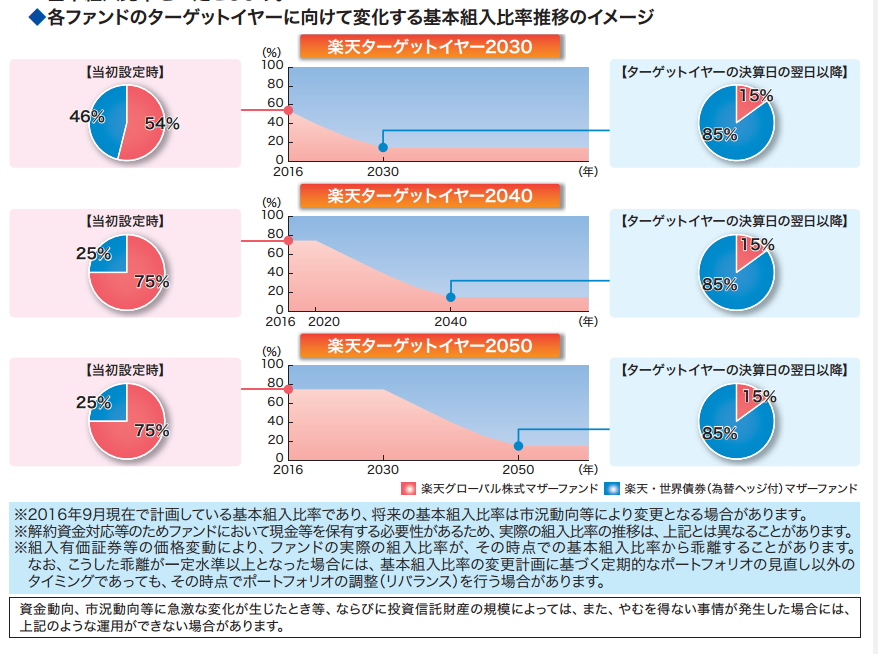

たとえば、設定直後株式50:債券50のファンドは指定年までの間に株式40:債券60→株式20:債券80と言ったように資産全体の価値が徐々に変動しにくくなるファンドのことです

このページを初めて見る人のためにところどころ簡単な解説をつけていますのでご了承ください。

比較的わかってる人向けのまとめ

さて、ターゲットイヤーファンドは初期の資産配分がどのようになっているかが重要です。運用方針に資産配分がちょろっと乗っていますね。

運用方針

「楽天グローバル株式マザーファンド」および「楽天・世界債券(為替ヘッジ付)マザーファンド」を通じて、日本を含む先進国の株式および債券に分散投資を行う。当初設定時の基本組入比率は、前者を54%、後者を46%とし、ターゲットイヤー(2030年)に向けて組入比率を調整(前者を漸減、後者を漸増)する。原則として前者は為替ヘッジを行わず、後者は対円での為替ヘッジを行う。

初期設定は株式54:債券46のようです。ほぼ半々ですね。交付目論見書を見ると、このファンドのターゲットイヤー2030年には、 株式15%:債券85%となるようです。

とりあえず、このファンドを長期投資信託3つのポイントに照らし合わせるとどうでしょうか?

1.純資産額が30億円以上かどうか:×

このファンドは0.27億円と話になりません。

2.信託報酬手数料は1%以下、または0.5%以下か:○

信託報酬手数料が0.917%とギリギリの数字ですね。運用会社の分もさることながら、資金を投下する商品の一部に投資信託証券が入っているのでこの数字なのでしょう。

3.一国の景気に左右されないか:○

交付目論見書を見ると世界中に投資する旨が書かれているので○です。

総合評価:ターゲットイヤーはいいけど値下がった後の回収は?

ターゲットイヤー型ファンドは個人的に好きではありません。なぜなら見ていただければわかるとおりターゲットイヤーの年まで徐々に資産の価格変動リスクが下がっていきます。これは裏を返せば運用期間中に何らかの経済打撃が起こった場合、通常であれば割安になった株式に資産を動かし株式の価格変動リスクの高さを利用して、その後の経済回復により失った分以上に資産を増やすという戦略がとれるのですが、ターゲットイヤーはその逆に価格変動リスクの低い債券を購入していってしまいます。これでは失った資金を取り戻すことが出来ません。

ターゲットイヤー型ファンドはターゲットイヤーまでに経済打撃が起こらないと仮定するならいいファンドですが、それは日本に住みながら地震保険に入っていないような物です。

以下商品解説

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っているターゲットイヤー型ファンドの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開しましょう。

目論見書(交付目論見書)というのは該当するファンドのすべてが図や絵を多用しできるだけ分かりやすく書いてある資料です。

これさえ読めばこのファンドの9割を理解したと言っても過言ではありません。

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を1ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:内外

- 投資対象資産:資産複合

- 補足分類:なし

- 投資対象地域:グローバル(日本を含む)

- 投資形態:ファミリーファンド

- 為替ヘッジ:あり(部分ヘッジ)

何を言っているかさっぱりな人用にまとめると、

このファンドは世界全体の複数の資産に投資するファミリーファンド方式で為替ヘッジありのファンド(投資信託)ですと言うことです。

つまり、このファンドはだいたい何にでも投資すると言うことになります。また、為替ヘッジが効いているので投資リスクを押させられ、その分値動きが少ないファンドですね。

次のファンドの目的・特色に行きましょう。

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、ファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

当ファンドは、投資信託財産の長期的な成長を目指して運用を行います。

-交付目論見書より

訳がわかりませんね。ファンドの特色を見てみましょう。

ファンドの特色

ファンドの特色ですがまず大きく分けて三つのポイントがあることがわかります。そして、その下に運用プロセスのイメージが乗っていますね。

-交付目論見書より

まず一つ目のポイントを見ると、このファンドは全世界の株式と債券に分散投資するということがわかります。

そして二つ目のポイントを見ると、ターゲットイヤーの概要が書かれています。これは上記のイメージ図でよくわかりますね。

最後の三つ目のポイントは学術的研究に基づいた独自の投資哲学に基づいて運用するからうちはすげーよ! と言うことが書いてあります。まあどれだけ運用技術が優れていたとしても、アセットアロケーションつまり徐々に債券へ資産を移行させていくと言う前提がある以上、一発経済打撃が来ればどれだけ頑張ったとしてもあまり期待は出来ないですね。債券を新興国債券に偏らせるのであればワンチャンありそうですが・・・

ここからしばらくは資産運用のイメージが続きますのでよく読んでおいてください。この記事では飛ばします。

ファンドのしくみ

ここではファミリーファンドとは何かということがファンドの特色の中に図で分かりやすく説明されます。

今までのマザーファンド形式は、このファンドと投資対象の間にもう一つファンドが入ると言うことでしたが。なぜそんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

しかし、この方式の弱点はマザーファンドが一種類の投資クラスしか取り扱っていないことがままあるため複数の投資クラスに資産を投資する場合に不便であるということが言えます。なので、既存のマザーファンドとは全く別の投資クラスを取り扱うマザーファンドをもう一つ組み合わせることでこれを解決することが思いつきます。

そして、それを実行し複数のマザーファンドを利用して投資を行うことをファミリーファンドと呼ぶわけです。

結構ざっくりとした説明で申し訳ないですが、実際しらなくても投資は出来るので気にしないでください。

ここから後は難しい上のでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

投資リスク

この項目は若すぎるので何も書かれていません。

ここについて知りたい方は過去記事を参照してください。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。

今回取り上げているファンドでは0.917%と表示されています。少し高めですね。

これで交付目論見書の解説を終わります。

このファンドで運用したらいったいいくらになるのか?

今回のファンドはターゲットイヤー型ファンドのためよくわかりません。飛ばします。

まとめ

ターゲットイヤー型ファンドの楽天ターゲットイヤー2030を見ていきました。

このジャンルのファンドは上でいったとおり、一発経済打撃が来たらそれでおしまいです。 これを買うくらいだったらまだバランス型ファンドを買った方が良いですね。向こうは市況に応じて配分を見直してくれますからそのつど最適だと思われるような資産配分で運用してくれます。

市況を読み過ぎるのもだめですが市況を読まなさすぎるのもだめですね。

それでは、投資は自己責任で!