![はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド](https://m.media-amazon.com/images/I/51x3MjEuouL._SL500_.jpg "はじめてでもここまでできる Stable Diffusion画像生成[本格]活用ガイド")

どうも、ふしめろです。

iDeCoを始めるに当たり、避けては通れないのが投資商品つまり、ファンドの選定です。

前回に引き続き、楽天証券iDeCoの取扱商品を見ていきます。このページを初めて見る人のために簡単な解説をつけていますのでご了承ください。

わかってる人向けのまとめ

前回に引き続きアクティブファンドのこちらは、日本成長株に投資するファンドのようです。

運用方針

「フィデリティ・日本成長株・マザーファンド」を通じて、主として国内の取引所上場株式に投資する。個別企業分析により、成長企業(市場平均等に比較し成長力があり、その持続が長期的に可能と判断される企業)を選定し、利益成長性等と比較して妥当と思われる株価水準で投資する。TOPIX(配当金込)をベンチマークとし長期的にこれを上回る運用成果を目標とする。

ベンチマークを上回る運用目標を持っているためアクティブファンドと言うことになり前回とよく似通っていますが、あちらとこちらの違いは、競争の優位と利益の成長がかみ合った銘柄を選定するか、持続的に成長しなおかつその成長幅が実態に見合った銘柄に投資するかの違いです。

なので、前者のファンドは積極的に投資行為をすると交付目論見書で明言し、なおかつ単一の業種に資産を全振りするのも辞さないと暗に語っている*1ので、短期成長の企業でも投資してしまいますが、このファンドは長期的に成長し続けるであろう企業に投資するため、割安な企業を仕込みやすいのではないでしょうか?

よって、前回のファンドよりこちらの方が若干投資リスクが低くなり、マイナス・プラス成長ともに低くなるでしょう。なぜなら短期成長企業の伸び率はすさまじいので、その分前回のファンドの方が伸び率が大きくなるのです。

では、このファンドを長期投資信託3つのポイントに照らし合わせるとどうでしょうか?

1.純資産額が30億円以上かどうか:△

このファンドは現在約3274億円の純資産額がある。ただし、直近のパフォーマンスに純資産額の増減がついて行ってない。

具体的には12年6月頃から目に見えて基準価額パフォーマンスが上がり、50%以上の伸びを示しているのにもかかわらず純資産グラフがほぼ平坦な上、基準価額パフォーマンスが伸びているのにもかかわらず前年比純資産額が-3.25%と減っていることから、資産が流出している。つまりこのファンドを購入している人が価格が上がったので今現在売りまくっているということがわかる。

とはいえこれは、懸念点として残るだけであり、現在3274億円という純資産額のたかだか一部が抜けている程度であることも頭に入れて起きたい。

よって、△評価

2.信託報酬手数料は1%以下、または0.5%以下か:×

これは1.6524%と前回と同じくかなり高い手数料だ。TOPIXに連動するインデックスファンドが0.2%であることを考えると二の足を踏んでしまう。

ファンド情報だと6ヶ月から5年までの毎年リターンが軒並みTOPIX指数より少ない。ここのリターンは実際のリターンから信託報酬手数料を引いた分が記載されているため、実数に近い数字が表示されているのだが、ここまで高い手数料を取っておきながらTOPIXと同レベルかもしくはそれ以上少ないリターンを出すというのはいかがな物か?

TOPIX越えを目指して運用すると謳って高い手数料を取っているいる以上この運用結果は大きなマイナス評価だ。

3.一国の景気に左右されないか:×

これは日本国にしか投資していないので、もろに左右される。×だ。

総合評価:成長株に投資したいんだったらMHAM日本成長株ファンドの方が10倍マシ

正直言って2.で話したとおり高い手数料を取っておきながら、TOPIXと同等の運用成績というのはベンチマーク越えを目指すアクティブファンドの名折れではないだろうか?

この運用成績だったらTOPIXに連動するiDeCoの商品解説- 三井住友・DC日本株式インデックスファンドS-楽天証券 を購入した方が手数料的にもお得である。

このファンドを採用する理由は同等ジャンルであるMHAM日本株成長ファンドがラインナップに存在する限り全く意味がないものだ。

採用する意味が無い以上商品解説をする意味もまたないのだが、それでも読みたいと思う殊勝な方だけ下の記事を読んでほしい。

以下商品解説

交付目論見書を読んでいこう!

今回は楽天証券のiDeCoで取り扱っている国内株式クラスの一つ

を詳しく見ていくことにしましょう。

まずは上記ファンドページのチャート左下から

- 目論見書

を展開しましょう。

目論見書(交付目論見書)というのは該当するファンドのすべてが図や絵を多用しできるだけ分かりやすく書いてある資料です。

これさえ読めばこのファンドの9割を理解したと言っても過言ではありません。

商品分類と属性区分

さっそく、「このファンドがどういった物なのか?」を1ページ目の商品分類と属性区分から重要な項目だけ抜き出しましょう。

- 投資対象地域:国内

- 投資対象資産:株式

- 補足分類:なし

- 投資形態:ファミリーファンド

何を言っているかさっぱりな人用にまとめると、

このファンドは日本株式に投資するファミリーファンド方式のファンド(投資信託)ですと言うことです。

つまり、このファンドを買うと日本株式に投資すると言うことになります。でもこれだけではどんな株を買うのか? どういう基準で株を選定するのか? と言うことが全くわかりません。なので、次のファンドの目的・特色に行きましょう。

ちなみにファミリーファンドという聞き慣れない用語が出てきましたが、それについてはファンドのしくみで説明します。

ファンドの目的・特色

さて、ここではこのファンドがどういった運用を行うのか、どういう特徴があるのか? を分かりやすく説明してくれる部分です。

ファンドの目的

まずファンドの目的を読みましょう。この目的というのは運用方針です。

「このファンドはどのように皆さんからもらったお金を投資していくか?」

ということが書いてあります。

ファンドは、信託財産の成長を図ることを目標に積極的な運用を行ないます。

フィデリティ・日本成長株・ファンド | 投資信託 | 楽天証券

-交付目論見書より

積極的な運用で財産の成長を試みるんですね。

ではいったいどうやって資産成長を達成するのでしょうか次のファンドの特色を見てみましょう。

ファンドの特色

次にファンドの特色には先ほどファンドの目的で書かれている「信託財産の成長を図る」ことのもう少し詳しい説明、「どのような方針で積極的な運用を行うか」が書いてありますのでいくつか抜き出すと、

個別企業分析により、成長企業(市場平均等に比較し成長力があり、その持続が長期的に可能と判断さ

れる企業)を選定し、利益成長性等と比較して妥当と思われる株価水準で投資を行ないます。

個別企業分析にあたっては、日本および世界の主要拠点のアナリストによる企業調査結果を活かし、

ポートフォリオ・マネージャーによる「ボトム・アップ・アプローチ」を重視した運用を行ないます。

ポートフォリオ構築にあたっては、分散投資を基本としリスク分散を図ります。

日本の株式の代表的な株価指数であるTOPIX(配当金込)をベンチマーク(運用目標)とし、長期的にベ

ンチマークを上回る運用成果をあげることを目標とします。(ベンチマークとの連動を目指すものではあ

りません。)

フィデリティ・日本成長株・ファンド | 投資信託 | 楽天証券

-交付目論見書より

こうです。

まとめると、

- 企業分析して長期的に成長が持続しそうな企業を探して投資しますよ

- そうした良さそうな企業を寄せ集めてポートフォリオ(資産配分の指針)を構築しますよ

- ポートフォリオはリスクが分散されるように作りますよ

- これらを通してTOPIX指標を上回る運用成績を目指しますよ

と言っています。

そして、こういう指標を上回る運用目標を掲げるファンドをアクティブファンドと呼びます。

アクティブファンドの特徴は頻繁な取引によるコストのせいで、信託手数料が高くなる傾向があり、信託報酬手数料を上回る運用成績を毎年出さなければ、インデックスファンドよりも赤字になるという制約が存在するため、基本的には投資収益が減じやすい傾向にあるようです。

ファンドのしくみ

さて、ここではファミリーファンドとは何かということが図で分かりやすく説明されます。

要は、日本株式とこのファンドの間にもう一つファンドが入ると言うことです。なぜこんなことをするのかと言うと運用効率化のためです。

マザーファンドは、「親ファンド」とも呼ばれ、ファミリーファンド方式において、投資信託の運用・管理を効率化する目的から、複数のファンド(=ベビーファンド)の資金を集めて合同運用するためのファンドをいいます。

ほかにも複数のファンドを組み合わせているファンドオブファンズと言った物も今後出てきますので、こういった手法もあるのだと覚えておいてください。

その下にファンドのポイントと言う欄がありますが、たいしたことは書いてないのでさらりと読んでおいてください。

ここから後は難しい上にそこまで重要ではないのでここから下の方まで解説せずにざっと飛ばしますが、目だけは通しておいてください。

投資リスク

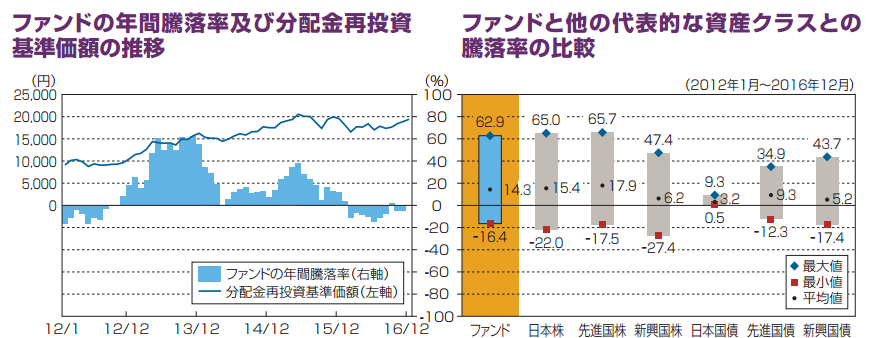

投資リスクの定量比較

さて、下の方まで来ましたがこの交付目論見書には参考情報という欄で投資リスクが表示されています。

ここでは投資リスクがどんなものかと言うことが書いてあります。

投資リスクとは騰落率(値上がったり値下がったりすること)の振れ幅の大小を指して言うのでこれを覚えておいてください。

ここでは左側のグラフを見ます。これはこのファンドがほかの代表的な資産クラス(外国株や債券)と比較してどのくらいの投資リスクがあるかと言うことを表示しています。

フィデリティ・日本成長株・ファンド | 投資信託 | 楽天証券

-交付目論見書より

このファンドの5年前からの運用グラフが表示されています。12年1月から現在までで約2倍の成長率ですね。

そして、右の棒グラフは投資リスクがTOPIX指数よりも小さくなっています。これはTOPIXよりも投資リスクが小さいことを表します。これがいいのか悪いのかは人によりますが、一つ言えるのは日本の景気がどれほど上下しても投資リスクが低い分その影響は割り引かれると言うことです。基本的に経済というのは緩やかに右肩上がりで推移していくのが前提ですので、これだと取れる利益も取れなくなってしまいます。せっかく信託報酬手数料も高い、市場平均以上のパフォーマンスを狙うアクティブファンドに投資しようとしている以上、投資リスクが大きくないと話にならないのですが、この表を見るに運用自体が失敗していると言っても過言ではないでしょう。

運用実績

次のページにある運用実績では今までの実績が書き連ねてあります。ここで見るべきは左のグラフの純資産グラフと、右の表の分配金です。

まず左の純資産グラフですが、この純資産グラフが右肩上がりか少なくとも横ばいかどうかをよく見ましょう。最悪右肩下がりでも基準価格とグラフと連動していれば許容範囲です。これがもし右肩下がりであれば買ってはいけません

なぜかというと、この純資産というのはこのファンドが持つ運用可能な金額のことです。この金額が30億未満だと状況に合わせた柔軟な投資活動ができず身動きが取りにくくなるようです。なので、右肩下がりというのはこのファンドの命運は先細りしていることを意味しており、このグラフは非常に重要です。

次に分配金です。これは分配金が過去払い出されていたかを見ることができます。

意外に思われるかもしれませんが、ここは分配金がないことが優良ファンドの証です。

基準価額・純資産の推移

このグラフで問題なのは、 13年3月からの伸びに純資産額が追随できていないことです。これは伸びた分売り払っている人が多くいると言うことを示しています。

もしこのまま資金流出が止まらなければこのファンドの将来はよくないでしょう。

分配の推移

このファンドは今まで一度も分配金を出したことがないようです。素晴らしいですね。

手続・手数料等

ここではファンドを運営している人たちに払うためのお金がどのくらいかかってくるのかが書いてあります。

一般に信託報酬と呼ばれる物で、これが最終リターンに大きく関わってきます。

ファンドの費用・税金

ここの信託報酬欄に信託報酬が年何%かが書かれています。

たとえば年10%のリターンを上げたファンドがあり、その信託報酬が5%であればそのファンドのトータルリターンは5%となります。が、今回は購入時手数料という絶対に避けなければならない情報が書かれています。

これは買うときにかかる手数料で、今回の場合は3.24%が買うたびにかかってきます。このコストは絶対に避けてください。でないといつまでたっても手数料負けして資産が増えません。ただ、楽天証券のページを見ると買付手数料なしと記載されているので何がどうなっているかよくわかりません。

ただ、これが書いてあるだけでも避けた方がいいファンドであることは間違いないでしょう。

とりあえず、今回取り上げているファンドでは1.6524%と前に取り上げたアクティブファンドと同等ですので少し高すぎます。

TOPIX指数と同等のリターンを出しているのにこの手数料はぼりすぎです。

これで交付目論見書の解説を終わります。

このファンドで運用したらいったいいくらになるのか?

正直言って、TOPIXと同等のリターンを現在出してきている以上、TOPIXのリターンに近似します。

であれば、TOPIX指数に連動する、

こちらを購入した方がまし&ましで信託手数料0.2%とという信じられない安さなので、運用シミュをやる意味がありません。

こっちを買ってください。

まとめ

アクティブファンドのフィデリティ・日本成長株・ファンドを見ていきました。

これで国内株式クラスはすべて終わりですが、結構信じられない運用成績のファンドですね。

絶対に買わない方がいいでしょう。

次回は国内株式クラスで購入すべきファンドがどれなのかを書いていきます。

それが終わったら次は国内債券クラスを見ていきます。

それでは、投資は自己責任で!

*1:個別銘柄の選択効果を最大限にねらう見地から、銘柄の規模や業種別の投資比率には

制限を設けないものとします。-MHAM日本成長株ファンド<DC年金> | 投資信託 | 楽天証券